5.10.2 Regress-panel - lineære paneldata-analyser

Linære paneldata-analyser kan gjøres gjennom kommandoen regress-panel. Dette er analyser der den avhengige variabelen er av typen kontinuerlig evt. har rangerbare verdier, f.eks. inntekt eller antall år med utdanning.

Paneldata-analyser er foreløpig ikke tilgjengelig for modellering av diskrete utfall (logistiske paneldata-analyser).

Syntax:

regress-panel <variabel> <variabelliste> [if <betingelse>] [,<opsjoner>]

Den avhengige variabelen må angis først, etterfulgt av forklaringsvariablene. Opsjoner kan benyttes for ulike formål, som f.eks. robust- eller cluster-estimering, jfr. underkapitlene nedenfor. I likhet med andre statistiske kommandoer, kan også regresjonskommandoer kombineres med en if-betingelse for å kjøre regresjoner på utvalgte grupper. For full oversikt over muligheter, bruk kommandoen help regress-panel.

Se kapittel 2.4 for hvordan en oppretter datasett for paneldata-analyse. Der finner en også et skript-eksempel.

En rekke typer paneldataanalyser kan tas i bruk, avhengig av hvilke antakelser som gjøres om de ulike variablenes variasjon over tid. Vanlige varianter som brukes er "fixed effect"- og "random effect"-analyser. Disse variantene er tilgjengelige gjennom opsjoner:

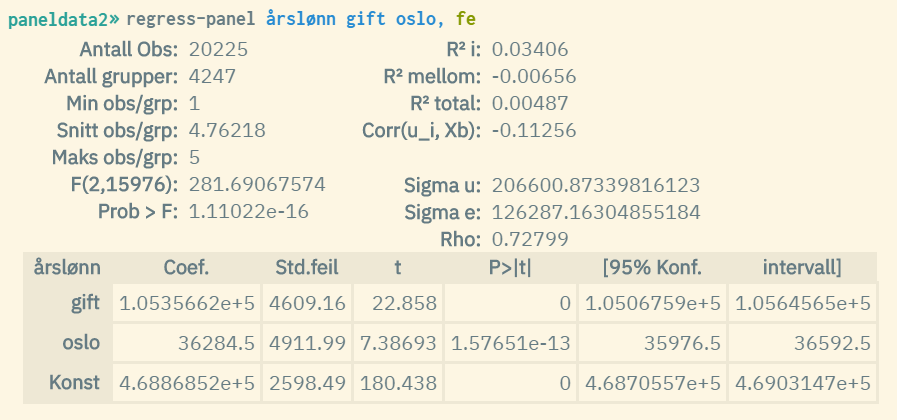

fe | fixed effect | Modell der man kontrollerer for faste individuelle effekter som ikke varierer over tid (within-estimator), gitt ved leddet . Formel: . Modellen fungerer i praksis ved å fjerne individets tidsgjennomsnitt fra alle variabler. Denne "within"-transformasjonen fjerner effektivt den individuelle faste effekten () og alle tidsuavhengige variabler (f.eks. kjønn), som da ikke lenger kan estimeres (estimatet vil da stå som blankt/missing for de aktuelle variablene). Estimatene viser derfor kun effekten av endringer i forklaringsvariablene på endringer i den avhengige variabelen over tid. Fast effekt-modellen estimerer ved å se på: "Når endres, hvor mye endres for det samme individet?" (Individet fungerer som sin egen kontroll.) Ved å gjøre dette fjerner den påvirkningen fra de faste, uobserverte individuelle egenskapene (). Eksempel på analyse: Estimering av effekt av endring i arbeidserfaring på endring i lønn, kontrollert for uobserverte faste personlighetstrekk. fe brukes som standard dersom ingen modellopsjoner velges. |

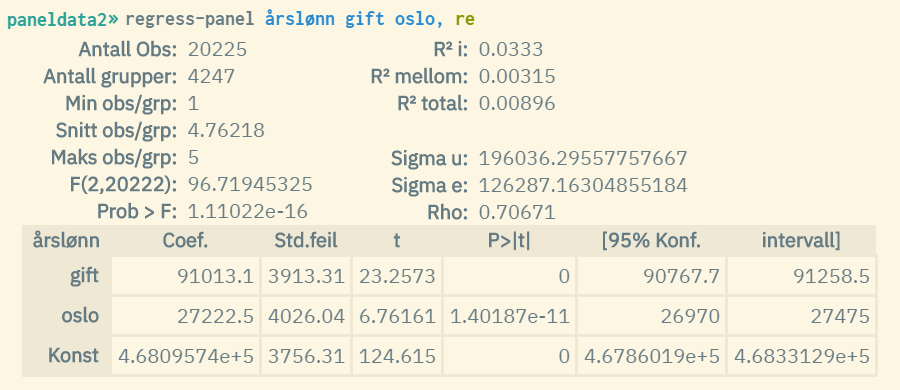

re | random effect | I likhet med en fixed effect modell, kontrolleres det også her for faste individuelle effekter som ikke varierer over tid, gitt ved leddet . Men antas å følge normalfordelingen , altså at den faste individuelle effekten i gjennomsnitt er lik 0, og fungerer som en tilfeldig avvikskomponent fra et felles konstantledd (). Formel: . Det antas dessuten at de uobserverte, individuelle forskjellene () er ukorrelert med forklaringsvariablene (). Derfor kan disse forskjellene inkluderes i feilleddet, og modellen estimeres med Generaliserte Minste Kvadraters Metode (GLS). Både variasjon mellom individer og innenfor individer brukes til å estimere koeffisientene, noe som gjør estimatet mer effisient (mindre varians). Dette betyr at variabler som er konstante over tid (f.eks. kjønn) kan estimeres. Random effekt-modellen estimerer ved å se på: "Når endres over tid, og når individer med høyere har høyere , hvor mye endres ?" Den antar at de uobserverte forskjellene mellom individer (f.eks. personlighet) ikke er en kilde til skjevhet (bias) i estimatet, men kun en del av feilvariansen. Eksempel på analyse: Estimering av effekt av utdanningsnivå (konstant) og inntekt (varierer) på helse, forutsatt at uobserverte forskjeller mellom individer ikke skaper bias? |

be | between effect | En mindre brukt modell der man benytter gjennomsnittet av alle variabler målt over tid, inkludert den avhengige variabelen (between-estimator). Formel: . Man estimerer altså tverrsnittsvariasjon basert på gjennomsnittsverdier målt over tid. Modellen fungerer i praksis gjennom å først beregne gjennomsnittet over tid for alle variabler for hvert individ. Deretter utføres en vanlig OLS-regresjon på disse gjennomsnittene. Dette ignorerer all endring over tid (within-variasjonen) og estimerer effekten av forskjeller i mellom individer på forskjeller i . Estimatorens koeffisienter er kun konsistente hvis de individuelle effektene er ukorrelert med regressorene, slik som i RE-modellen. Eksempel på analyse: Estimering av effekt av en bedrifts gjennomsnittlige investering over 10 år på dens gjennomsnittlige lønnsomhet. |

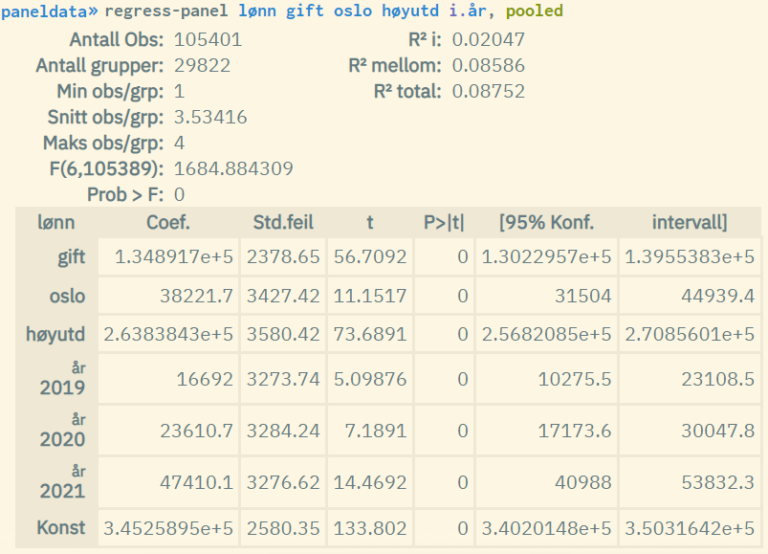

pooled | pooled | Modell der man ser bort fra tidseffekter, og betrakter paneldatasettet som et vanlig tverrsnittsdatasett (pooled-estimator). Man kjører altså en vanlig lineær regresjon (OLS) på et paneldatasett. Hvert individ vil da være representert flere ganger avhengig av antallet målinger. Formel: |

Valget mellom de vanligste modellvariantene FE og RE gjøres ofte ved hjelp av en Hausman-test, som tester antagelsen om at er ukorrelert med . Hvis testen avviser nullhypotesen (korrelasjon foreligger), foretrekkes FE-modellen for å unngå skjevhet (bias). Kommandoen hausman kan brukes til dette.

I eksempelet nedenfor brukes årslønn (årlig lønnsinntekt) som avhengig variabel, og dummyvariabler for hhv. sivilstatus=gift og bosted=oslo brukes som forklaringsvariabler. I tillegg er 5 måletidspunkter benyttet: 31/12 i årene 2011-2015. Populasjon = alle personer som fullførte et masterstudium i løpet av høstsemesteret 2010.

Eksempel 1: Panelregresjon med fixed effects

Eksempel 2: Panel-regresjon med random effects (samme datasett som eksempel 1)

Eksempel 3: "Pooled" panelregresjon

Faktorvariabler, og cluster- og robust-estimering kan også benyttes. Fremgangsmåten er den samme som for ordinær lineær regresjon. Se hhv. kapittel 5.4.1 og 5.4.3 for mer informasjon om dette.

-

i = within: Hvor mye av variansen innenfor panelenhetene modellen fanger opp

-

mellom = between: Hvor mye av variansen mellom panelenhetene modellen fanger opp

-

total: Den totale måler modellens forklaringskraft og ignorerer eventuelle inkluderte effekter. (Den totale er et vektet gjennomsnitt av de to ovenfor.)

-

Corr(u_i, Xb): Måler korrelasjonen mellom within enhetsresidual og regressorene i modellen. (Bare rapportert for fixed effect-modeller.)

-

Sigma u: Standardavvik for residualer innenfor grupper (rapporteres ikke for pooled-modeller)

-

Sigma e: Standardavvik for residualer (samlet feilledd) (rapporteres ikke for pooled-modeller)

-

Rho: Andel av varians som skyldes (rapporteres ikke for pooled-modeller)

Koeffisientestimatene må tolkes på litt forskjellige måter, avhengig av hva slags modell man kjører:

| Modell | Konstantleddet | Koeffisienter |

|---|---|---|

| FE | Gjennomsnittet av alle de individuelle, faste -estimatene. | Effekten av en endring i X på endring i Y innenfor det samme individet over tid. |

| RE | Forventet Y når alle X'er er lik 0, for et gjennomsnittlig individ i populasjonen (det felles senterpunktet for alle 'ene). | Den vektede effekten av en enhetsøkning i X på Y, basert på både variasjon mellom og innenfor individer. |

| BE | Forventet gjennomsnittlig Y når alle gjennomsnittlige X'er er lik 0 (det felles gjennomsnittlige nivået). | Den langsiktige effekten av en enhets forskjell i gjennomsnittlig X på gjennomsnittlig Y mellom individer. |

| Pooled / OLS | Forventet Y når alle X'er er lik 0. | Den generelle effekten av en enhets økning i X på Y på tvers av hele datasettet. |

fe)?Når man utfører en panelanalyse med fast effekt-estimering, benyttes en teknikk som fjerner effekten av tidskonstante variabler. Det at estimatene for de tidskonstante variablene ikke vises i resultatene skyldes at de er fjernet i fast effekt-estimeringen. Dette skjer fordi modellen antar at disse effektene er fanget opp i feilleddet, og dermed ikke påvirker estimatene for de andre koeffisientene. Enkelt sagt, det man er interessert i gjennom fast effekt estimering er effekten av variabler som endrer seg over tid, ikke de som er konstante.